自己負担割合について

- 病気やケガで診療を受けるときは、かかった医療費の1割~3割の負担で受診できます。

- 自己負担割合は、前年の所得が確定した後、毎年8月1日に見直します。

- 医療機関等の受診時に、 お持ちのマイナ保険証または資格確認書と異なる自己負担割合で医療費を請求された場合など、自己負担割合等について疑問に思われた際は、広域連合業務課(℡:025-285-3222)までご連絡ください。

- 令和4年10月1日からの窓口負担割合の見直し(2割負担の新設)の詳細についてはこちらをご覧ください。

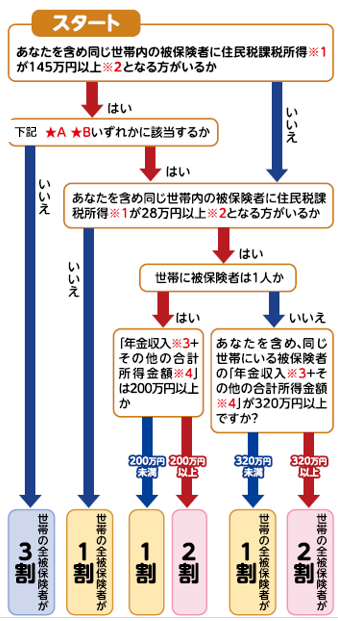

| 負担割合 | 所得区分 | 該当条件 | |||

|---|---|---|---|---|---|

| 3割 | 現役並み 所得者 |

住民税課税所得※1が145万円以上※2の被保険者及びその被保険者と同一世帯の被保険者 ただし、次に該当する方は「一般Ⅰ」または「一般Ⅱ」の所得区分に応じた負担割合になります。

➀同一世帯に被保険者は1人の場合 本人の収入※3 が383万円未満、または本人の収入が383万円以上で同一世帯の70歳から74歳までの方との収入合計額が520万円未満 ②同一世帯に被保険者が複数いる場合 被保険者全員の収入合計が520万円未満 ③生年月日が昭和20年1月2日以降の被保険者の場合 本人及び同一世帯の被保険者の総所得合計等から基礎控除を引いた額の合計額が210万円以下 |

|||

| 2割 | 一般Ⅱ | 住民税課税所得※1が28万円以上※2の被保険者及びその被保険者と同一世帯の被保険者のうち、 ▼同一世帯に被保険者が一人の場合 「年金収入※3+その他の合計所得金額※4」が200万円以上 ▼同一世帯に被保険者が複数いる場合 被保険者全員の「年金収入※3+その他の合計所得金額※4」の合計が320万円以上 |

|||

| 1割 | 一般Ⅰ | 住民税課税世帯で同一世帯内に現役並み所得者と2割負担の被保険者がいない方 | |||

| 住民税非課税世帯 | 区分Ⅱ | 世帯の全員が住民税非課税の方 | |||

| 区分Ⅰ |

世帯全員が住民税非課税で、かつ世帯全員が①または②に該当する方 ①年金収入のみの場合は年金収入が806,700円以下 ②年金と他の収入がある場合は、 (年金収入-806,700円)+(年金以外の収入ー必要経費)≦0円 ↓ 年金収入が806,700円未満の時は0円として計算します。 |

||||

|

★A 同一世帯に昭和20年1月2日以降生まれの被保険者がいて、かつ、その方を含む同一世帯の全被保険者の「総所得金額等から基礎控除額を差し引いた金額」の合計額が210万円以下である。 ★B 収入金額*3が次の条件を満たす。 ➀被保険者が1人の場合 383万円未満または383万円以上であるが、同一世帯に70~74歳の方がいて、その方と被保険者の収入合計額が520万円未満 ②被保険者が2人以上の場合 被保険者全員の収入合計額が520万円未満 |

※1 住民税課税所得は、収入から、給与所得控除や公的年金等控除、所得控除(基礎控除や社会保険料控除等)を差し引いた後の金額です。

住民税課税所得は市町村の税担当部署で算定されるため、詳細については、お住まいの市町村の税担当窓口へお問い合わせください。

※2 前年の12月31日現在において世帯主で、かつ同一世帯に所得(給与所得が含まれている場合は、給与所得の金額から10万円を控除した額)が38万円以下の19歳未満の世帯員がいる場合、その世帯主であった被保険者は、自己負担割合の判定にあたって住民税課税所得から次の金額を控除します。

①16歳未満の者の数×33万円

②16歳以上19歳未満の者の数×12万円

※3 収入金額は、所得税法に規定される収入金額であり、必要経費や公的年金控除等を差し引く前の金額となります(所得金額ではありません)。また遺族年金や障害年金は含みません。

※4 その他の合計所得金額は事業収入や給与収入等から、必要経費や給与所得控除を差し引いた後の金額です。

このページに関するお問い合わせ先

新潟県後期高齢者医療広域連合 業務課

TEL:025-285-3222 FAX:025-285-3315