保険料について(18)~よくある質問~

- 質問:均等割額の軽減判定は、どのように行いますか。

-

回答:

軽減判定の基準日であるその年度の4月1日(4月2日以降に資格取得した方は資格取得日)における世帯(世帯主及び被保険者)の総所得金額等の合計が均等割額の軽減の対象となる基準額以下かどうかで判定します。

世帯の総所得金額等の合計を計算するとき、65歳以上(昭和36年1月1日以前生まれ)で公的年金所得がある方は、公的年金所得から高齢者特別控除の15万円を差し引きます。

また、均等割額軽減判定時は、土地譲渡所得等は特別控除前の金額、専従者給与額は事業主に戻した状態で、繰越純損失額及び繰越雑損失額は控除して、軽減判定所得額を計算します。

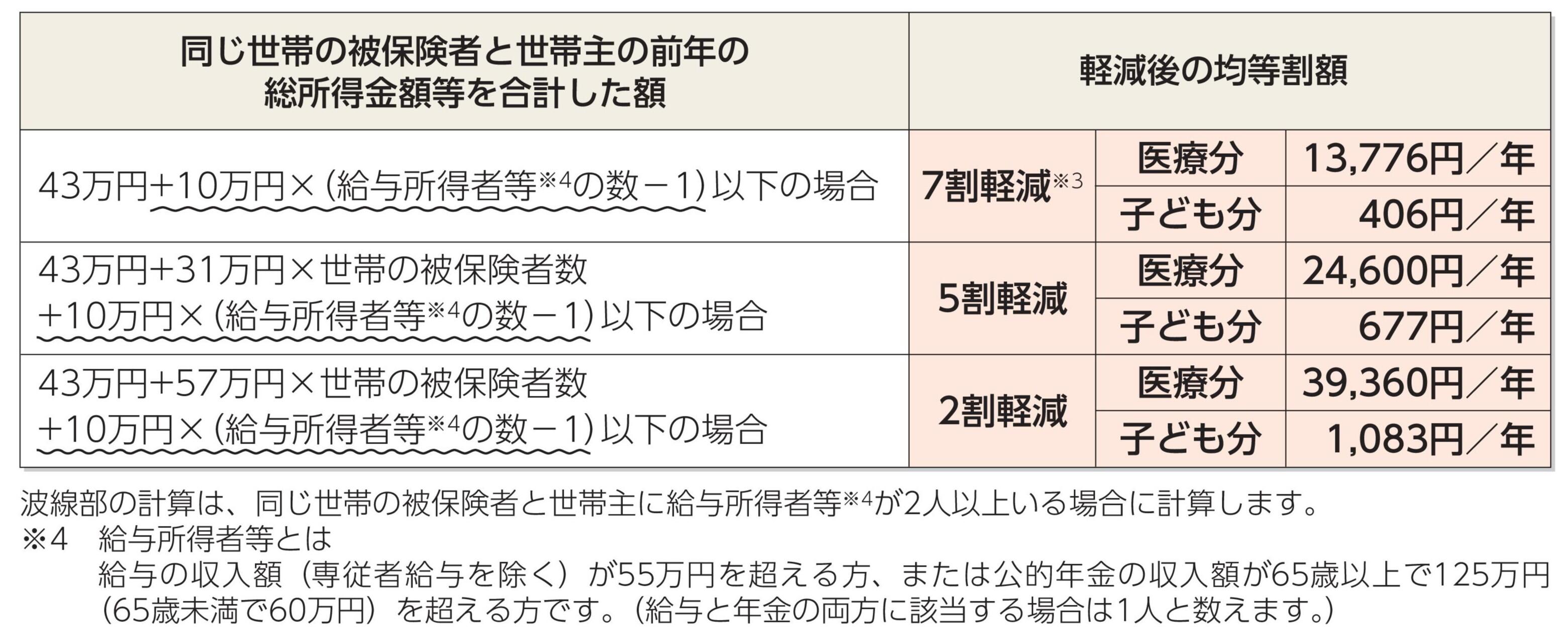

なお、令和8年度の均等割軽減の基準額は、次のとおりです。 波先部の計算は、同じ世帯の被保険者と世帯主に給与所得者等※が2人以上いる場合に計算します。

波先部の計算は、同じ世帯の被保険者と世帯主に給与所得者等※が2人以上いる場合に計算します。

※給与の収入額(専従者給与を除く)が55万円を超える方、または公的年金等の収入額が125万円を超える方(65歳未満の場合は60万円を超える方)です。なお、給与と年金両方に該当する場合は1人と数えます。

このページに関するお問い合わせ先

新潟県後期高齢者医療広域連合 業務課

TEL:025-285-3222 FAX:025-285-3315